중국 정보 통신 기술 아카데미 백서 발행

중국 신화통신의 7월 8일 보도에 따르면 중국의 클라우드 컴퓨팅 시장은 2018년 962억 8천만 위안 (139억 7천만 달러) 규모로 성장했다 [1]. 중국 정보 통신 기술 아카데미 (CAICT)가 발표한 백서를 기준으로 제시한 것인데, 이는 2017년에 비해 39.2% 성장한 수치이다.

각 시장 세그먼트별로 분석하면, 퍼블릭 클라우드는 437억 위안 (7조 4,700억 원 규모)로 2017년에 비해 65.2% 성장한 것이며, 2022년 까지 급격히 성장해 1,731억 위안이 될 것으로 전망한다. 프라이빗 클라우드 시장은 525억 위안이며, 전 년에 비해 23.1% 성장한 수치이며, 2022년까지 지속적으로 성장해 1,172억 위안이 될 것으로 본다.

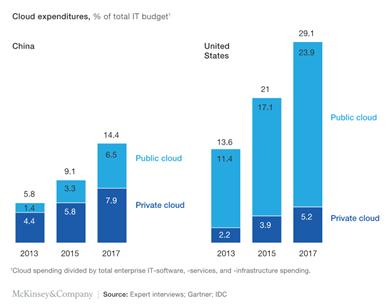

2018년 매킨지의 서베이 자료에 의하면 중국 기업의 전체 IT 예산 중 7.9%가 프라이빗 클라우드에 6.5%가 퍼블릭 클라우드에 투입되고 있다고 한다. 이는 미국이 5.2%가 프라이빗, 23.9%를 퍼블릭 클라우드에 사용하는 것과 비교된다 [2].

그림 1. 중국 기업의 클라우드 예산 비중

이런 변화는 2018년 4월에 발표한 아시아 클라우드 컴퓨팅 협회 (ACCA)의 분석 보고서에서 중국이 주요 아시아 태평양 국가 중에 단지 베트남 보다 상위에 불과했던 것에 비하면 비약적인 도약이다. 이 보고서에서는 중국이 해결해야 하는 문제를 전력 안정성과 브로드밴드 품질, 국가 전체 범위 채택을 위한 로지스틱스의 문제 등으로 지적했다 [3].

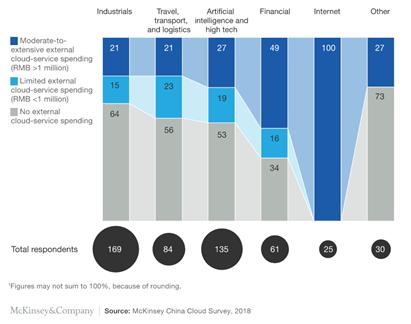

매킨지 조사를 다시 산업 부문 별로 살펴보면, 공업, 여행, 운송, 물류, 인공지능과 하이테크, 금융, 인터넷 기업 순서대로 외부 클라우드 서비스에 투입하는 비용이 큰 것을 알 수 있다. 또한, 2021년까지 전망을 보면 소비자 대상 응용 분야, 빅데이터, 비즈니스 인텔리전스 부문에 투자가 더 많이 이루어질 것으로 보인다.

그림 2. 산업 별 외부 클라우드 서비스 활용 비중

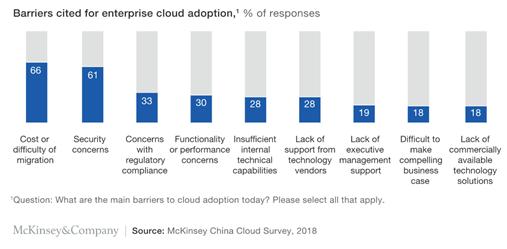

중국 기업이 클라우드로 전이하는 데는 세 가지 우려 사항이 있다. 첫 째가 비용 또는 이전의 어려움 (66%), 두 번째가 보안 문제 (61%), 세 번째가 규제 컴플라이언스 (33%) 이슈이다. 이 밖에도 경쟁력 있는 비즈니스 케이스를 만들기 어려움 같은 문제가 있지만, 아시아 태평양 지역에서 가장 성장 잠재성이 높은 나라임에는 틀림이 없다.

그림 3. 기업이 클라우드 채택에서 장벽으로 생각하는 요인들

클라우드 산업 진흥을 위해 변화하는 중국 정부의 정책

중국 클라우드 산업의 비약적 성장은 중국 정부가 추진하는 여러 정책에 힘입은 바가 크다. 중국 공업정보화부 (MIIT)는 작년 8월 클라우드 컴퓨팅 진흥을 위한 가이드라인을 발표했는데, 클라우드 컴퓨팅이 기업의 생산, 운영, 관리에 폭 넓게 사용될 것이며, 1백만 개 이상의 추가 기업이 클라우드 컴퓨팅을 채택할 것이라고 했다. 공업정보화부의 전략은 2015년에 비해 2019년에는 클라우드 컴퓨팅 산업을 2.5배 이상 성장시키겠다는 것이고, 이는 주로 퍼블릭 클라우드 산업에 커다란 기회를 제공하고 있다. 2018년 말에는 20개 이상의 지방 정부가 기업의 클라우드 컴퓨팅을 위한 정책 방향을 제시했는데, 이에는 상하이, 장쑤성, 저장성, 후베이 등이 포함되어 있다.

중국의 초기 전략은 중국 국무원이 2010년 ‘전략적 신흥사업 육성 촉진 및 발전에 대한 결정’을 통해 클라우드를 중점 산업으로 선정하고, 베이징, 상하이 등 5개 도시에서 클라우드 시범사업을 추진했고 매년 1000억 원 이상 투입했다.

2015년 1월에 나온 국무원의 ‘클라우드 컴퓨팅 혁신 발전을 통한 정보산업 신업태 육성 촉진에 관한 의견’이 첫 지원 정책이라고 볼 수 있다. 2020년까지 중국에서 세계적인 클라우드 기업이 나오도록 지원을 아끼지 않겠다는 정책이었다. 지원 정책에는, 다양한 정부 재정 지원, 핵심 기술의 연구개발 및 산업화에 대한 사회자본의 투자 장려, 클라우드 컴퓨팅 기업을 소프트웨어 기업, 국가 규획에 포함된 중점 소프트웨어 기업, 하이테크 기업, 기술 선진형 서비스 기업 법위에 포함해 관련 제금 우대 혜택 제공, 창업투자 기금을 설립해 재정 출자, 사회자금 투입 등 복합적인 담보 체계를 마련, 일정 조건을 충족하는 클라우드 컴퓨팅 기업에 대한 자본 시장을 통한 직접 유자, 해외 M&A 등 방식을 통한 시장 개척 지원 등을 담고 있다 [4].

2016년에는 ‘제조원 및 인터넷 융합 발전 심화에 관한 지도 의견’을 통해 2018년까지 주요 국가 산업에 클라우드를 도입하겠다고 밝혔다. 특히 공업 클라우드와 빅데이터 등 기술의 통합적 응용을 강화하고, 2018년까지 공업 클라우드 기업 고객을 2015년 말에 대비해 2배로 늘리겠다는 목표를 제시했다 [5].

이런 국가 주도 정책에 힘입어, 아시아 태평양 시장에서 중국 클라우드 기업의 위상을 보면 중국 기업은 이미 아시아 태평양 지역에서 가장 앞서가는 기업들로 자리매김 하고 있다. 지난 5월에 발표한 시너지 리서치의 데이터를 보면, 알리바가, 텐센트, 신넷은 이미 각각 2위, 4위, 6위를 차지하고 있다 [6]. 1, 3, 5위는 각각 아마존, 마이크로소프트, 구글이 차지하고 있다. 중국 시장 안에서 리더 기업을 살펴보면, 2018년 상반기 기준으로 알리바바가 퍼블릭 클라우드 시장에서 매출 기준으로 43%의 쉐어를, 텐센트가 11.2%, 차이나 텔레콤이 7.4%의 시장 점유율을 갖고 있다.

그러나 최근 벌어지고 있는 미중 무역 갈등으로 인해 알리바바는 오히려 미국에서 클라우드 사업을 확장하는 계획을 중단했는데, 특히 미국 기업이 자사의 데이터가 중국 기업에 저장되는 것을 꺼릴 것이라는 판단에 의한 것이다. 이미 알리바바가 세계 3위 규모로 급성장해서 미국 시장에서 무시 못 하는 사업자로 등장한 것이 이유이다.

이런 무역 갈등을 해결하고자 하는 노력으로 중국도 일단 자유 무역 지구를 시작으로 해외 클라우드 서비스 사업자에게 시장을 개방하기로 했다 [7]. 이런 움직임은 갈등을 해결하기 위한 하나의 조치로 중국이 미국의 요구에 보다 전향적으로 나서고 있다는 신호이며, 이를 리커창 총리가 지난 3월 IBM 등의 글로벌 기업 인사들과 회담하면서 밝혔다. 특히 이때는 해외 기업이 국내 파트너가 없이 클라우드 서비스를 운영할 수 있다고 언급했다.

이런 배경에는 이미 2015년 국무원에서 제시한 클라우드 컴퓨팅을 진흥하기 위한 정책 가이드라인에서 언급한 ‘해외 기업이 관련된 규율만 따른다면 클라우드 컴퓨팅 관련 섹터에 투자할 수 있도록 한다’는 원칙에 부합하는 것이다. 이런 규율에는 클라우드 서비스 제공자가 지역 사업자와 협력을 해도 국내 시장의 안정성과 국가 안보를 위해 현지에 설비를 갖춰야 하는 것을 포함한다. 다시 말해 데이터 안전을 보장하는 것이 가장 중요한 원칙이다.

예를 들어, 아마존은 베이진 신넷 기술과 파트너링을 해 베이징 지역에서 AWS 차이나 클라우드 컴퓨팅 서비스를 하고 있다. 신넷은 하드웨어를 소유하고 AWS는 기술, 지도, 전문 지식을 제공하는 방식이다.

이후 4월에는 다시 리 허 부총리가 데이터 센터를 운영하기 위한 면허를 더 발급할 것이며, 해외 클라우드 서비스 제공자에 대한 50% 소유권 상한선을 해제할 수 있다는 입장을 밝혔다 [8]. 그러나 여전히 해외 기업이 현재 운영하는 장비와 시설을 자유 무역 지구로 이전해야 한다는 점에서 제약이 있는 것은 사실이다. 또한, 지분 상한선에 대한 해제가 언제 이루어질지 또는 어떤 지역에 제한되는 것인가에 대해서는 논란의 여지가 남아 있다. 지난 4월에 아마존과 마이크로소프트의 대표들이 MIIT 관리를 만나 관련된 이슈를 나누었으나 그 내용이 공표되지는 않았다.

중국의 적극적인 국가 정책에 의해 클라우드 컴퓨팅 산업이 비약적으로 발전한 것은 맞으나, 매우 불공정한 방식으로 진행되었고, 강력한 사이버보안 법률 등으로 모든 데이터는 중국 내부에 있어야 한다는 방침으로 아직도 해외 기업의 진출이 쉽지 않은 시장이다. 그러나 이제 어느 정도 경쟁력을 갖추었다는 판단으로 중국 시장을 제한적으로 개방하기 시작하는 상황이기 때문에 클라우드 컴퓨팅 관련 기술과 솔루션을 갖고 있는 업체에게는 아주 의미 있는 시장으로 변화할 것이다.

참고 문헌

[1] Xinhuanet, “China’s cloud computing market close to 14 bln U.S. dollars,” Jul 8, 2019

[2] McKinsey and Co., “Public cloud in China: Big challenges, big upside,” Jul 2018

[3] Cloud Tech, “Singapore overtakes Hong Kong to become strongest Asia Pacific cloud nation,” Apr 16, 2018

[4] 대외경제정책연구원, “중국 정부 지원 사격으로 클라우드 컴퓨팅 사업 급부상 전망,” CSF, 2015년 12월 10일

[5] 대외경제정책연구원, “국무원, ‘제조업과인터넷 융합 발전 심화에 관한 지도 의견’ 발표,” 2016년 5월 24일

[6] Cloud Tech, “New figures show increasing Chinese influence across Asia Pacific cloud markets,” May 24, 2019

[7] Global Times, “China’s cloud services market could be open to foreign players, but national security must be proteceted,” Mar 31, 2019

[8] Wall Street Journal, “China Sweetends Its Cloud-Computing Offer in U.S. Trade Talks,” Apr 11, 2019

본 글은 한국정보화진흥원의 지원을 받아 작성되었으며, 클라우드스토어 씨앗 이슈리포트에 동시 게재합니다.